Новости

Нефтегазовая пром.

08.07.2025

Выставки

Наука и технология

20.06.2025

25.06.2025

Теги

Украинский рынок минеральных удобрений – рынок двух орбит.

17.12.2020

Новости

Тенденции рынка минеральных удобрений как одного из основных ресурсов при выращивании сельхозкультур в Украине оказывают непосредственное влияние на тенденции в аграрном производстве, особенно на фоне влияния погодно-климатических изменений на динамику их потребления.

Какие факторы формировали украинский рынок удобрений, какая ситуация сложилась на конец года, будет ли удовлетворен спрос на продукцию в преддверии весенней посевной кампании и каких цен ожидать, АПК-Информ узнавал у Сергея Писоцкого, директора компании "Маркер Групп".

- Сергей, подводя итоги 2020 года для украинского рынка минеральных удобрений, какие основные тенденции и факторы Вы бы выделили?

- В 2020 году я бы выделил три основных тренда, которые оказали наибольшее влияние на рынок:

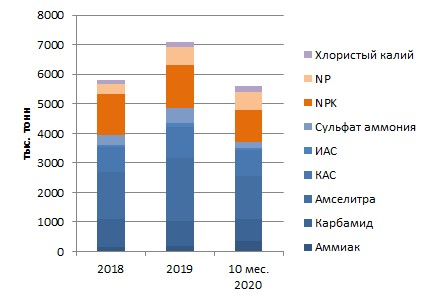

1. Основное влияние на рынок и его ценообразование оказали рекордные переходные остатки минеральных удобрений с 2019 года. По оценкам, суммарно объем составил от 1 млн до 1,5 млн тонн. Текущая реальная суммарная емкость рынка находится на отметке +/-6 млн тонн.

Динамика емкости рынка минеральных удобрений

![]() До второй половины осени практически во всех сегментах рынка ощущалось профицитное предложение продукции, учитывая прошлогодние остатки на складах. Это купировало возможности трейдеров спекулятивного повышения цен на удобрения в сезон. Стоимость удобрений на протяжении всего года (до второй половины осени) находилась в узком коридоре на низком уровне. В этом году среднегодовой уровень цен в азотном секторе меньше на 15%-20% по отношению к прошлогоднему уровню.

До второй половины осени практически во всех сегментах рынка ощущалось профицитное предложение продукции, учитывая прошлогодние остатки на складах. Это купировало возможности трейдеров спекулятивного повышения цен на удобрения в сезон. Стоимость удобрений на протяжении всего года (до второй половины осени) находилась в узком коридоре на низком уровне. В этом году среднегодовой уровень цен в азотном секторе меньше на 15%-20% по отношению к прошлогоднему уровню.

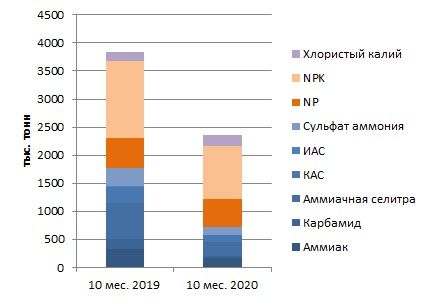

2. Значительным фактором этого года стала низкая стоимость газа, которая держалась до осени. Это существенно усилило позиции национальных производителей азотных удобрений на рынке, в частности их ценовую конкурентоспособность. Что, в свою очередь, увеличило риски для импортеров и в результате вылилось в значительное сокращение объемов импорта азотных удобрений в этом году.

Сокращение импортных поставок, прежде всего, коснулось азотной группы удобрений, ввоз NP и NPK сократился в меньшей степени.

Объем импортных поставок минеральных удобрений на украинский рынок

![]() С запретом поставок удобрений из РФ трейдеры активно стали искать альтернативные пути. Основным направлением практически во всех секторах рынка (за исключением аммиачной селитры и NP) является Беларусь. Также за полтора года сформировались или укрепились устойчивые ниши потребления казахстанского, грузинского, литовского, болгарского, турецкого, сербского и другого продукта. При этом процесс продолжается. Прежде всего, в секторах NP и NPK удобрений. На нишу "пробных" марок продукции приходится около 0,5 млн тонн. Вероятно, в следующем году мы увидим продолжение процесса формирования новых устойчивых ниш.

С запретом поставок удобрений из РФ трейдеры активно стали искать альтернативные пути. Основным направлением практически во всех секторах рынка (за исключением аммиачной селитры и NP) является Беларусь. Также за полтора года сформировались или укрепились устойчивые ниши потребления казахстанского, грузинского, литовского, болгарского, турецкого, сербского и другого продукта. При этом процесс продолжается. Прежде всего, в секторах NP и NPK удобрений. На нишу "пробных" марок продукции приходится около 0,5 млн тонн. Вероятно, в следующем году мы увидим продолжение процесса формирования новых устойчивых ниш.

3. Еще один фактор, который важно отметить, - это продолжение политики украинских производителей по защите внутреннего рынка от конкуренции с импортным продуктом. В этом ключе можно отметить антидемпинговое разбирательство весной т.г., когда было предложено ввести квоты на ввоз минеральных удобрений. Несмотря на то, что в этот раз антидемпинговое расследование не завершилось успехом, очевидно, что это не последняя попытка.

Ввиду этого важно отметить политику холдинга Ostchem, направленную на ограничение работы с трейдерами и расширение прямых продаж непосредственно сельхозпроизводителям. Это приводит к еще большему разделению на рынке двух орбит – украинских производителей и трейдеров, работающих с ними, с одной стороны, и импортеров – с другой.

Таким образом, в 2020 году все факторы способствовали сохранению высокой конкуренции на рынке и, соответственно, низких цен практически во всех сегментах рынка.

- Как Вы оцениваете ситуацию на рынке на конец года? Насколько она была ожидаемой и прогнозируемой?

- Осенью на фоне роста мировых котировок стоимость предложения удобрений от зарубежных поставщиков для украинского рынка также выросла. Вследствие стремительной девальвации национальной валюты это способствовало сохранению низких объемов импорта азотной группы и существенному сокращению объемов ввоза сложных удобрений. В этой ситуации трейдерам удалось допродать практически весь объем прошлогодних остатков, прежде всего за счет более низкой стоимости от текущего уровня цены рынка.

Осенняя распродажа остатков позитивно сказалась на балансе рынка. Давление избыточного предложения на рынке было нивелировано, косвенным фактором этого мы видим стремительный рост цен на минеральные удобрения в конце года.

Национальные производители уже сегодня предлагают продукцию с отгрузкой после 1 февраля, что говорит о загрузке мощностей и работе на обеспечение контрактных обязательств в ближайшие 1,5-2 месяца. Соответственно, спотовый рынок и его ценовой уровень будут определять импортеры, везущие продукцию, и трейдеры, у которых сохранились еще объемы продукции на складах. Таким образом, до марта снижение цен в секторе минеральных удобрений маловероятно.

Учитывая низкие объемы импорта на протяжении всего года, ситуация в конце года была ожидаемой. Сезонный спрос обеспечить самостоятельно национальные производители не в состоянии, даже в силу логистических ограничений, а без подпитки рынка импортным товаром можно было прогнозировать возникновение дефицита предложения в конце года с началом активного спроса под весеннюю кампанию.

- Как климатический фактор влияет на динамику потребления минеральных удобрений?

- Если посмотреть на структуру потребления удобрений в Украине, то увидим постоянный рост доли потребления КАС, что, помимо ее качественных свойств, также отвечает изменению климатических условий. С 2019 года к КАС на рынке добавились еще и забытые ЖКУ, которые пока только набирают динамику, но уже за неполные 2 года достигли годовой емкости практически в 50 тыс. тонн. По нашим оценкам, в ближайшие 5 лет этот сектор может достичь 300-400 тыс. тонн при условии стабильного развития внутреннего производства.

Долевая структура потребления минеральных удобрений в Украине

- Можно ли сказать, что на текущий момент кризис на украинском рынке минеральных удобрений, который наблюдался на протяжении нескольких лет, преодолен?

- Если говорить об отечественном производстве минеральных удобрений, то кризис преодолен, пока стоимость газа позволяет выпускать конкурентоспособную продукцию. Корень проблем в отечественной отрасли по производству удобрений в зоне доступа сырьевых компонентов. Как мы видим на примере национальных производителей сложных удобрений, проблемы в отрасли остаются и, прежде всего, в вопросах получения сырьевых компонентов по конкурентным ценам.

Какие факторы формировали украинский рынок удобрений, какая ситуация сложилась на конец года, будет ли удовлетворен спрос на продукцию в преддверии весенней посевной кампании и каких цен ожидать, АПК-Информ узнавал у Сергея Писоцкого, директора компании "Маркер Групп".

- Сергей, подводя итоги 2020 года для украинского рынка минеральных удобрений, какие основные тенденции и факторы Вы бы выделили?

- В 2020 году я бы выделил три основных тренда, которые оказали наибольшее влияние на рынок:

1. Основное влияние на рынок и его ценообразование оказали рекордные переходные остатки минеральных удобрений с 2019 года. По оценкам, суммарно объем составил от 1 млн до 1,5 млн тонн. Текущая реальная суммарная емкость рынка находится на отметке +/-6 млн тонн.

Динамика емкости рынка минеральных удобрений

До второй половины осени практически во всех сегментах рынка ощущалось профицитное предложение продукции, учитывая прошлогодние остатки на складах. Это купировало возможности трейдеров спекулятивного повышения цен на удобрения в сезон. Стоимость удобрений на протяжении всего года (до второй половины осени) находилась в узком коридоре на низком уровне. В этом году среднегодовой уровень цен в азотном секторе меньше на 15%-20% по отношению к прошлогоднему уровню.

До второй половины осени практически во всех сегментах рынка ощущалось профицитное предложение продукции, учитывая прошлогодние остатки на складах. Это купировало возможности трейдеров спекулятивного повышения цен на удобрения в сезон. Стоимость удобрений на протяжении всего года (до второй половины осени) находилась в узком коридоре на низком уровне. В этом году среднегодовой уровень цен в азотном секторе меньше на 15%-20% по отношению к прошлогоднему уровню.2. Значительным фактором этого года стала низкая стоимость газа, которая держалась до осени. Это существенно усилило позиции национальных производителей азотных удобрений на рынке, в частности их ценовую конкурентоспособность. Что, в свою очередь, увеличило риски для импортеров и в результате вылилось в значительное сокращение объемов импорта азотных удобрений в этом году.

Сокращение импортных поставок, прежде всего, коснулось азотной группы удобрений, ввоз NP и NPK сократился в меньшей степени.

Объем импортных поставок минеральных удобрений на украинский рынок

С запретом поставок удобрений из РФ трейдеры активно стали искать альтернативные пути. Основным направлением практически во всех секторах рынка (за исключением аммиачной селитры и NP) является Беларусь. Также за полтора года сформировались или укрепились устойчивые ниши потребления казахстанского, грузинского, литовского, болгарского, турецкого, сербского и другого продукта. При этом процесс продолжается. Прежде всего, в секторах NP и NPK удобрений. На нишу "пробных" марок продукции приходится около 0,5 млн тонн. Вероятно, в следующем году мы увидим продолжение процесса формирования новых устойчивых ниш.

С запретом поставок удобрений из РФ трейдеры активно стали искать альтернативные пути. Основным направлением практически во всех секторах рынка (за исключением аммиачной селитры и NP) является Беларусь. Также за полтора года сформировались или укрепились устойчивые ниши потребления казахстанского, грузинского, литовского, болгарского, турецкого, сербского и другого продукта. При этом процесс продолжается. Прежде всего, в секторах NP и NPK удобрений. На нишу "пробных" марок продукции приходится около 0,5 млн тонн. Вероятно, в следующем году мы увидим продолжение процесса формирования новых устойчивых ниш.3. Еще один фактор, который важно отметить, - это продолжение политики украинских производителей по защите внутреннего рынка от конкуренции с импортным продуктом. В этом ключе можно отметить антидемпинговое разбирательство весной т.г., когда было предложено ввести квоты на ввоз минеральных удобрений. Несмотря на то, что в этот раз антидемпинговое расследование не завершилось успехом, очевидно, что это не последняя попытка.

Ввиду этого важно отметить политику холдинга Ostchem, направленную на ограничение работы с трейдерами и расширение прямых продаж непосредственно сельхозпроизводителям. Это приводит к еще большему разделению на рынке двух орбит – украинских производителей и трейдеров, работающих с ними, с одной стороны, и импортеров – с другой.

Таким образом, в 2020 году все факторы способствовали сохранению высокой конкуренции на рынке и, соответственно, низких цен практически во всех сегментах рынка.

- Как Вы оцениваете ситуацию на рынке на конец года? Насколько она была ожидаемой и прогнозируемой?

- Осенью на фоне роста мировых котировок стоимость предложения удобрений от зарубежных поставщиков для украинского рынка также выросла. Вследствие стремительной девальвации национальной валюты это способствовало сохранению низких объемов импорта азотной группы и существенному сокращению объемов ввоза сложных удобрений. В этой ситуации трейдерам удалось допродать практически весь объем прошлогодних остатков, прежде всего за счет более низкой стоимости от текущего уровня цены рынка.

Осенняя распродажа остатков позитивно сказалась на балансе рынка. Давление избыточного предложения на рынке было нивелировано, косвенным фактором этого мы видим стремительный рост цен на минеральные удобрения в конце года.

Национальные производители уже сегодня предлагают продукцию с отгрузкой после 1 февраля, что говорит о загрузке мощностей и работе на обеспечение контрактных обязательств в ближайшие 1,5-2 месяца. Соответственно, спотовый рынок и его ценовой уровень будут определять импортеры, везущие продукцию, и трейдеры, у которых сохранились еще объемы продукции на складах. Таким образом, до марта снижение цен в секторе минеральных удобрений маловероятно.

Учитывая низкие объемы импорта на протяжении всего года, ситуация в конце года была ожидаемой. Сезонный спрос обеспечить самостоятельно национальные производители не в состоянии, даже в силу логистических ограничений, а без подпитки рынка импортным товаром можно было прогнозировать возникновение дефицита предложения в конце года с началом активного спроса под весеннюю кампанию.

- Как климатический фактор влияет на динамику потребления минеральных удобрений?

- Если посмотреть на структуру потребления удобрений в Украине, то увидим постоянный рост доли потребления КАС, что, помимо ее качественных свойств, также отвечает изменению климатических условий. С 2019 года к КАС на рынке добавились еще и забытые ЖКУ, которые пока только набирают динамику, но уже за неполные 2 года достигли годовой емкости практически в 50 тыс. тонн. По нашим оценкам, в ближайшие 5 лет этот сектор может достичь 300-400 тыс. тонн при условии стабильного развития внутреннего производства.

Долевая структура потребления минеральных удобрений в Украине

Минудобрения | 2013 | 2015 | 2017 | 2019 | 10 мес. 2020 |

Аммиак | 3% | 3% | 2% | 3% | 6% |

Амселитра | 37% | 30% | 32% | 29% | 14% |

Карбамид | 13% | 17% | 15% | 12% | 26% |

КАС | 9% | 10% | 11% | 15% | 16% |

ИАС | 4% | 3% | 3% | 2% | 1% |

Сульфат аммония | 2% | 6% | 6% | 7% | 3% |

NP | 5% | 4% | 6% | 9% | 11% |

NPK | 21% | 24% | 23% | 22% | 20% |

Хлорид калия | 5% | 3% | 2% | 2% | 3% |

- Можно ли сказать, что на текущий момент кризис на украинском рынке минеральных удобрений, который наблюдался на протяжении нескольких лет, преодолен?

- Если говорить об отечественном производстве минеральных удобрений, то кризис преодолен, пока стоимость газа позволяет выпускать конкурентоспособную продукцию. Корень проблем в отечественной отрасли по производству удобрений в зоне доступа сырьевых компонентов. Как мы видим на примере национальных производителей сложных удобрений, проблемы в отрасли остаются и, прежде всего, в вопросах получения сырьевых компонентов по конкурентным ценам.

Похожие новости:

12:0530.05.2017

Нефтегазовая промышленность

13:1202.12.2020

Новости

15:1121.11.2019

Выставки

22:0713.07.2020

Новости